Diciembre 18, 2011

El hundimiento de la economía occidental

"How the West Went Bust" es una serie de dos reportajes emitidos por la BBC hace unas semanas sobre la crisis financiera internacional. Robert Peston, jefe de economía de la BBC, describe en paralelo los avances de la economía occidental y china en los últimos 30 años a partir de dos hechos fundamentales: la revolución conservadora de Reagan y Thatcher (y su progresiva desregularización de los mercados financieros) y la decisión de Deng Xiaoping de abandonar el comunismo y embarcar a China en la apertura al sistema económico occidental.

La revolución financiera desarrollada en Occidente ha sido en realidad, dice el reportaje, una "revolución de la deuda". La segunda pata del crecimiento ha venido gracias al impulso que la importación masiva de productos de bajo precio importados de China ha supuesto para el sector servicios. La burbuja inmobiliaria (más evidente en países como EEUU, el Reino Unido y España que en otros como Alemania) ha supuesto el principal factor desestabilizador de las economías occidentales, aunque no es el único.

Mientras los chinos ahorraban porque en su país no existe un Estado del bienestar que se ocupe de los jubilados y parados, en Occidente ciudadanos y empresas se endeudaban al máximo ayudados por la era de los tipos de intereses bajos o casi inexistentes. Si esos tipos volvieran a niveles considerados normales en otras épocas, la carga de la deuda sería insostenible.

El economista Joseph Stiglitz destaca que el sistema financiero global arrastra las consecuencias de una paradoja de difícil solución. Durante la pasada década de prosperidad, EEUU debería por ejemplo haber tenido superávit en sus cuentas públicas (con el que financiar por ejemplo periodos de crisis posteriores) y China debería haber tenido déficit (para poder financiar una estrategia de crecimiento que exigía crear decenas de millones de empleos cada año para absorber a la gente que entraba en el mercado de trabajo). Y lo que ocurrió fue justamente lo contrario.

El presidente del Royal Bank of Scotland, también entrevistado en el reportaje, apunta que la idea que no funcionó es que todos pensaban que los mercados tenderían a corregir sus excesos o desequilibrios de forma natural, y eso es lo que no ocurrió.

La segunda parte del reportaje se puede ver aquí.

Posted by Iñigo at 03:15 PM | Comments (4) | TrackBack

Diciembre 15, 2011

¡A las armas, franceses!

¿Pero quién quiere a los ingleses en Europa?, dice en portada el periódico satírico francés Charlie Hebdo. Según se acerca el momento en que Francia pierda la AAA en su deuda soberana, se respira ambiente de nerviosismo en París. A pesar de que esta semana tanto Sarkozy como el ministro de Exteriores Juppe dijeron que no sería una catástrofe que las agencias de calificación rebajaran la nota francesa, el gobernador del banco central se ha soltado hoy con lo que podríamos llamar un buen ataque de cuernos.

Christian Noyer ha dicho que la rebaja no estaría justificada en absoluto. Si acaso, tenían que empezar con bajarle los humos mirar al Reino Unido, "que tiene un déficit mayor, la misma deuda, más inflación, crecimiento más débil, y donde el crédito bancario se ha derrumbado".

Por mucho que truene Noyer, los mercados ya la dan por hecha . El coste de asegurar la deuda francesa es mayor que el de países con peor nota, como Brasil, México o Indonesia.

La decepción por la AAA no será nada comparado con el desastre que se producirá si se confirma que varios países europeos tienen dudas ahora sobre el acuerdo que impuso el tándem Merkozy. El Gobierno irlandés aún no sabe si se verá obligado a convocar un referéndum para ratificarlo.

¿Uno o dos si el primero sale negativo?

Posted by Iñigo at 08:59 PM | Comments (1) | TrackBack

Diciembre 07, 2011

ContagionEx, la solución a sus problemas de deuda

¿Problemas con la deuda soberana de países europeos? ¿Riesgo de contagio? ContagionEx es la solución. Propagará la austeridad para que sean otros quienes asuman las pérdidas. Los gobiernos y los bancos centrales se ocuparán de todo. Es cierto que los efectos secundarios pueden ser graves y numerosos, pero no se preocupe. Son otros los que pagan. Como dice al final, "sólo porque la culpa sea suya no quiere decir que otros no puedan sufrir en su lugar".

Recomendado por Merkozy y el BCE.

[Una animación de Mark Fiore.]

Posted by Iñigo at 07:59 PM | Comments (2) | TrackBack

Diciembre 06, 2011

Definición de populismo, según el NYT

No falla. Cada vez que Obama se va medio metro a la izquierda, aunque sea en el plano retórico, The New York Times lo define como "populista".

Infusing his speech with the type of populist language that has emerged in the Occupy protests around the nation, Mr. Obama warned that growing income inequality meant that the United States was undermining its middle class. He said it gives lie to the promise thats at the very heart of America: that this is the place where you can make it if you try.This is a make or break moment for the middle class, and all those who are fighting to get into the middle class, Mr. Obama said as he sought to make an economic case for his re-election next year. At stake is whether this will be a country where working people can earn enough to raise a family, build a modest savings, own a home and secure their retirement.

El NYT ha denominado el discurso en Kansas como el "ataque más extremo contra los ricos".

Tampoco es para extrañarse. El periódico está tan aterrorizado con perder a sus lectores conservadores (no tanto los que viven en la ciudad de Nueva York como los que viven en otras poblaciones del Estado) que es capaz de cualquier cosa con tal de hacerles ver que está en el centro. En el centro de ninguna parte.

Obama sí ha hecho suyo el discurso contra la desigualdad habitual en las movilizaciones de Occupy Wall Street.

Miren las estadísticas. En las últimas décadas, la renta media del 1% más rico ha subido más de un 250%, hasta 1,2 millones de dólares al año. Para el 1% más rico de ese 1%, la renta media es ahora de 27 millones al año. (...) Un consejero delegado que solía ganar unas 30 veces más que sus trabajadores ahora gana 110 veces más. Y sin embargo, en la última década los ingresos de la mayoría de los norteamericanos han caído un 6%.

Defender la clase media con esos argumentos es populista, según el NYT. Lo que tiene que hacer la gente es conformarse.

Posted by Iñigo at 11:12 PM | Comments (5) | TrackBack

Diciembre 05, 2011

El imperio alemán (y sus pies de barro)

Alemania 1, Francia 0, decían en un blog del FT al poco de concluir la cumbre Merkel-Sarkozy. Hay opiniones divergentes sobre si Alemania consiguió todo lo que pretendía o si al menos Francia pudo incluir algunas de sus peticiones. Larry Elliott, jefe de economía de The Guardian, no tiene dudas:

It's taken Germany two decades but finally the euro is being constructed along lines that pass muster in the ministries of Berlin, the corridors of the Bundesbank and, crucially, among the German people.The summit between Angela Merkel and Nicolas Sarkozy was billed as a clash of the titans but proved no such thing: Merkel spelt out her terms and Sarkozy agreed to most of them.

Es un final previsible y no tiene que ver con la presión amorfa y fulgurante de los mercados, sino con un plan deliberado de Alemania y el BCE. No hay ninguna conspiración ni plan secreto. Desde el inicio de la crisis, se ha visto que este era el desenlace más previsible. Disciplina, equilibrio presupuestario, sanciones a los países díscolos, independencia absoluta del BCE (que está en la misma línea que Berlín), reducción del poder de la Comisión Europea, implicación 'a la alemana' de los tribunales constitucionales en la imposición de estas normas, los eurobonos quedan descartados.

Muchos decían que era la única solución posible a una década de prosperidad basada en el crédito fácil y las burbujas financiera e inmobiliaria. Alemania y su brazo armado financiero han impuesto las condiciones y los demás, incluida Francia, no están en condiciones de elegir.

La UE será alemana o no será. Y sin que su reputación esté a la altura de esos poderes.

La recepción en los mercados ha sido inicialmente buena, quizá porque se veía como el capítulo final de un proceso que se había vendido en la última semana como el paso definitivo. Las primas de riesgo de Italia y España bajaron de forma muy significativa. Sin embargo, otras cumbres y reuniones al más alto nivel han provocado al principio resultados similares para luego volverse a la cruda realidad.

El problema de base continúa siendo el mismo, ahora aparentemente algo atemperado. Nadie presta dinero a una empresa o país que no crece y que por tanto no está en condiciones de devolver el préstamo. Las medidas de austeridad de Monti se reciben con indisimulada alegría, pero si el PIB de Italia cae cuatro o cinco décimas en 2012 ¿cómo va a equilibrar sus cuentas públicas tras la consiguiente caída de los ingresos fiscales?

Por la noche, Standard & Poor's ha dado una patada a la mesa con el anuncio de que ha colocado a 15 países de la eurozona en situación de "CreditWatch negative". Es decir, todos menos Chipre (ya estaba en esa situación) y Grecia (que ya juega en otra liga). 15 incluye a Alemania y Francia, nada menos. Todos ellos tienen un 50% de probabilidades de perder puntos en su rating, dos niveles en el caso de Francia, en los próximos tres meses.

La noticia se conoció antes de que cerraran los mercados norteamericanos a causa de una filtración al Financial Times.

Resulta pintoresco que Alemania pueda perder la calificación AAA cuando emitir deuda le sale prácticamente gratis. S&P pone en relación su situación a la crisis sistémica de toda la eurozona. Y eso no carece de lógica. Si la eurozona salta por los aires, si casi toda Europa cae en recesión, los alemanes no van a salir ilesos. Es estupendo que tu economía tenga una capacidad exportadora tan espectacular como la alemana, pero si no hay nadie a quién exportar, ¿de qué sirve? Los mercados de China y los demás países emergentes no podrán absorber todo ese comercio que la moribunda UE ya no está en condiciones de absorber.

Quizá la explicación de todo esto es que S&P, con razón o sin ella, estima que ya no hay inversiones seguras en el mercado europeo de deuda soberana. La nota AAA es una reliquia del pasado para los países de la eurozona.

Las repercusiones serán muy graves. Como el BCE se niega a llevar a cabo el papel que ejercen en sus estados la Reserva Federal norteamericana y el Banco de Inglaterra, la rebaja repercutiría a su vez en el estatus financiero del Fondo Europeo de Estabilidad Financiera, destinado a rescatar, si puede, a los países en situación de insolvencia. Por si ya no estaba claro, su capacidad de rescatar a una economía como la italiana sería inexistente.

Los periódicos y los gobiernos se lanzarán el martes como lobos contra las agencias de calificación, algunos con argumentos de peso. Pero ese no es el tema. La locura no está en unas empresas privadas que operan en las condiciones del mercado y las que les imponen los reguladores. La locura está en una Unión Europea que se encamina a una segunda recesión y cuyos gobiernos insisten en aplicar medidas de austeridad que sólo van a conducir a agravar la situación económica. Algunos no tienen opción, pero en el caso de todos es un camino que lleva al desastre.

----

12.00

Leo algunas cosas que me permiten matizar lo que escribí anoche. Un periodista del FT comenta que las amenazas de S&P llegan en un momento perfecto para Alemania porque refuerza su posición negociadora de cara a la cumbre de la UE. El factor miedo ha jugado casi siempre en esta crisis a favor de Berlín. ¿Suena descabellado cuando te estás jugando perder la máxima calificación? El caso es que el ministro alemán de Hacienda, Wolfgang Schäeuble, ha dicho hoy que el aviso de S&P es "el mejor incentivo posible" de cara a la cumbre del viernes.

Otros artículos hacen pensar que Schäuble está hablando de cara a la galería. En realidad, S&P podría haber hecho pública su nueva valoración hace varias semanas. Esperar a unos pocos días antes de la celebración de la cumbre es un golpe bajo contra los gobiernos europeos. Pero nadie, tampoco en Francia, lo va a reconocer públicamente para no dar imagen de vulnerabilidad.

El presidente del eurogrupo y primer ministro de Luxemburgo, Jean-Claude Juncker, sí ha atacado a S&P.

Varios medios destacan que Alemania ha rectificado en su intento de que los bancos, como compradores de deuda soberana, asuman parte de los riesgos. La quita 'voluntaria', es decir forzada pero presentada como voluntaria, impuesta a los acreedores de Grecia no se repetirá. "Hoy ha quedado claro que Grecia es la excepción y que la deuda soberana de los demás países del euro se pagará siempre en su integridad", escribe Andreu Missé.

Lo malo es que desde el comienzo de la crisis los mercados no se han creído la palabra 'siempre', y de ahí la huida de la deuda soberana de los países periféricos de la eurozona. El hecho de que la quita griega se haya presentado como voluntaria hace que no se puedan activar los seguros de impago de deuda (CDS), y por tanto no hay posibilidades de asegurar las pérdidas que se produzcan al comprar deuda soberana. Conclusión: todos a comprar deuda alemana (o norteamericana o británica) como refugio.

Felix Salmon, de Reuters, no piensa igual y cita el caso de Irlanda:

To understand just how stupid this is, all you need to do is go back and read Michael Lewiss Ireland article. The fateful decision in Ireland was to take the insolvent banks and give them a blanket bailout, with the banks creditors all getting 100 cents on the euro. That only served to put a positively evil debt burden onto the Irish people, forcing a massive austerity program and causing untold billions of euros in foregone growth, while bailing out lenders who deserved no such thing.

De momento las primas de riesgo de Italia (375) y España (290) se mantienen estables tras los grandes descensos de ayer.

Posted by Iñigo at 10:18 PM | Comments (1) | TrackBack

Noviembre 30, 2011

La austeridad, esa droga que no te suelta

Las últimas estimaciones oficiales indican que el consumo de heroína y cocaína han experimentado un claro descenso en los últimos años en Europa. Será que las han sustituido por la austeridad presupuestaria. Es un droga muy difícil de abandonar porque vivimos tiempos en que los políticos experimentan un placer especial en infligir dolor a los ciudadanos.

Los planes económicos presentados ayer en el Parlamento por George Osborne adelantan que el Gobierno británico no podrá dejar en cero el déficit estructural al final de esta legislatura como pretendía conseguir. Necesitan dos años más, dicen las nuevas previsiones, con lo que serán seis años de austeridad, dolor y pasión.

0,9% de crecimiento del PIB este año, 0,7% el siguiente. El 2,1% en 2013 y ahora sí, esta cifra se contempla en general con considerable escepticismo, dado el éxito de anteriores y más optimistas previsiones. 710.000 trabajadores del sector público despedidos entre el primer trimestre de 2011 y el primero de 2017 (la cifra anterior era de 400.000). El crecimiento de la renta a disposición de las familias no volverá a crecer de forma significativa hasta 2015, un año más tarde de lo previsto. Tras dos años de congelación salarial, los funcionarios sólo verán crecer el sueldo un 1% anual durante otros dos años (la inflación está ahora en el 5%), y no el 2%.

El Gobierno tendrá que pedir prestado 185.000 millones de libras más de las calculadas para el periodo 2011-2015. Obviamente, las condiciones son mucho mejores que las de la mayoría de los países de la eurozona, pero sigue siendo mucho dinero.

Pero el rumbo no puede torcerse bajo ningún concepto. Es cierto que se lanzan varios huesos para calmar a los sectores del partido conservador que comienzan a ponerse nerviosos. Algunos proyectos de infraestructuras (6.000 millones en carreteras y ferrocarril), cancelar una subida de los impuestos de combustibles (un detalle con The Sun, que había lanzado una campaña con este fin), empleo juvenil (se acaba de superar la cifra de un millón de jóvenes de 18 a 24 años en paro).

Una lista de regalos que ha molestado a The Sun y al Daily Mail porque les recuerda a la época de Gordon Brown (qué horror), experto en esparcir presentes de este tipo en sus presupuestos cuando dirigía el Ministerio de Hacienda.

The Times, Financial Times y Daily Telegraph se han mostrado a favor de los planes de Osborne en distinto grado. Elogian que el ministro se atenga al plan A frente a los que le piden "una estrategia de crecimiento", palabras clave también conocidas como plan B. Y entre ellos hay muchos tories que quieren que Cameron eche mano del manual thatcheriano y empiece a bajar impuestos, y al diablo con la austeridad.

Lo cierto es que cuando un Ministerio dice que tiene preparado un plan B por si las cosas vienen mal dadas, aunque lo tenga no lo desvelará porque en ese mismo momento el plan A pasa a estar muerto.

El director adjunto del Telegraph, Benedict Brogan, está a muerte en esto con el Gobierno, pero en el mismo periódico James Kirkup se hace la pregunta del millón de libras. ¿Estarán dispuestos los votantes a extender otro cheque en blanco a los conservadores y prorrogar la era de austeridad no menos de dos años más cuando lleguen las elecciones?

¿Llegará tan lejos la disciplina inglesa?

De ahí la cara de susto que ponía ayer en algunos momentos David Cameron mientras escuchaba a Osborne.

----

Con este panorama, no es raro que el PMQ (Prime Minister's Questions) de hoy haya sido brutal.

----

Flashback:

--Estancamiento. Julio 2011.

--Qué ocurre cuando cortas el grifo del gasto público (y no puedes endeudarte más). Junio 2011.

--Rajoy debería suscribirse a The Times. Noviembre 2010.

Posted by Iñigo at 07:40 PM | Comments (2) | TrackBack

Noviembre 23, 2011

Los mercados, esos rojos peligrosos

Paso a paso, la prensa conservadora altera su discurso sobre los mercados y la endeble posición financiera de España. Lo que antes era la constatación del desastre del Gobierno de Zapatero y de su falta de credibilidad en el extranjero terminará siendo una intolerable agresión que deberá ser denunciada. España no se merece tal trato, dirán.

John Müller, en su columna de temas económicos en El Mundo, marca la pauta:

Es obvio que Rajoy necesita tiempo. Y aunque muchos ya habíamos advertido de que no tendría ni una semana de luna de miel, porque los mercados le iban a mordisquear los tobillos desde el principio, eso no significaba que tuviera que gobernar a golpe de prima de riesgo. Ha de tener la serenidad suficiente para soportar que los mercados le hieran superficialmente al clavarle los dientes.Porque estos mordiscos y ladridos son los intentos de tomarle la medida al futuro presidente. Nada podría ser peor para España que un líder victorioso que diga ahora que la prima de riesgo es su 'marcapasos'. Eso nos sentenciaría y perderíamos la pequeña oportunidad que el futuro Gobierno tiene de volver a ser una referencia de los mercados y no de conducirse como un títere de los mismos, como sucedió con Zapatero.

Lo que antes era un ataque en toda regla contra un rival inerte ahora son mordisqueos en los tobillos. Como si fueran unos molestos roedores. Lo que antes dejaba al Gobierno herido de muerte ahora son heridas superficiales. Lo que antes revelaba la ínfima estatura de Zapatero en la escena internacional ahora son intentos de tomarle la medida al líder, que desde luego no debe sentirse concernido por tales impertinencias.

¿Prima de riesgo? Ja. Un caballero español no pierde el paso ante tamaña menudencia (hoy en 467).

En unas semanas, veremos a la prensa de derechas denunciando la "dictadura de los mercados". En unos meses, citarán a Marx.

Posted by Iñigo at 10:57 PM | Comments (3) | TrackBack

Noviembre 22, 2011

Tierra llamando a Rajoy: ¿hay alguien ahí?

Recordemos lo que dijo Montoro justo antes de las elecciones: "Que nosotros ganemos le conviene a Alemania, a Europa y a los mercados. Ese solo hecho ya les da tranquilidad".

Ya lo creo que están tranquilos. Hoy España ha pagado el precio más alto por su deuda a corto plazo en 18 años. Es decir, más que Grecia. Pero eso no debe preocuparnos porque, como decía Salgado, España no es Grecia.

A este ritmo, España tampoco será España porque lo que quede tras la implosión no se parecerá mucho a lo que había antes. En mitad de otra de las sacudidas a las que ya nos estamos acostumbrando (la prima de riesgo está a esta hora en 471), Rajoy se ha hecho fuerte en su despacho, ha llamado a Merkel y ha enviado a Soraya a que se haga cargo del papeleo de la transición. Eso es lo que La Razón llama gobernar (sic).

Olvidaba la sesión de fotos para la prensa amiga. Que se vea que se está quemando los ojos con muchos papeles.

No sé si los mercados leen La Razón (esperemos que no), pero su titular es una demostración palpable de que el exceso de culto a la personalidad se puede volver contra el homenajeado. Todas las disquisiones sobre acelerar los plazos no eran realistas. Mal asunto es para un partido comenzar a gobernar previa violación de la ley. Lo del "pregobierno" era otra tontería de cierta prensa.

Lo que sí puede hacer Rajoy, y no se le puede pedir mucho más, es hacer públicos sus planes o parte de ellos. En condiciones normales, no estaría obligado en absoluto, aunque no es tan raro pedir que haga declaraciones al día siguiente de la victoria. Parece que no puede por aquello de su promesa de transparencia. Pero no estamos en condiciones normales. Es más, la situación continúa siendo espeluznante. Hay problemas estructurales en la eurozona que no se solucionan con un resultado electoral, a pesar de lo que creen los que clamaban por elecciones anticipadas, como si fueran el bálsamo definitivo.

Como damos por hecho que su ministro de Economía no será un piernas (se trata del nombramiento más delicado que haya hecho un presidente en muchísimo tiempo), sería de gran ayuda conocer su nombre. No sería un error sino todo lo contrario que viajara a Berlín, París y Bruselas para explicar cuál será la política económica del nuevo Gobierno con independencia de la fecha de su toma de posesión. Sus interlocutores directos no serán los mercados (gritos de horror), sino los altos cargos del Gobierno alemán, de la UE y del BCE. Seguro que estarían encantados de conocerlo.

A pesar de lo que decía Montoro, esa nebulosa que llaman los mercados va a dar muy pronto señales de impaciencia.

The market is losing patience as no tangible plan is currently on the table, said Fadi Zaher, a fixed-income strategist at Barclays Wealth in London. Mr. Rajoy needs to find the balance between fiscal retrenchments and growth.

No enfurezcan a La Bestia o lo vamos a pasar muy mal. Quiero decir, aún peor.

Posted by Iñigo at 05:18 PM | Comments (5) | TrackBack

Noviembre 21, 2011

Ponche para todos (los bancos)

Otra entidad financiera cuya solvencia es un mito. Otra vez el Banco de España tiene que tirar de talonario para hacer que un banco o caja continúe existiendo. Ahora le ha tocado al Banco de Valencia, una demostración más de que la Comunidad Valenciana es un pozo negro de gestión bancaria.

El banco central nacionaliza la entidad, inyecta 1.000 millones de capital y le otorga una línea de liquidez de 2.000 millones más.

"¿Too big to fail?" ¿Demasiado grande para permitir que caiga en bancarrota? Aparentemente, todo el sistema financiero es demasiado grande. El Estado es el garante último de todos los desmanes, atropellos y malversaciones que se han producido en las cajas de ahorros. Cuando la música deja de sonar llegan los contribuyentes y se hacen cargo de la factura.

No importa. La banca española goza de buena salud, decía el gobernador del Banco de España. Las provisiones anticíclicas eran la garantía del éxito del sistema español, argumentaban orgullosos hace pocos años Zapatero y Fernández Ordóñez. Los otros, por ejemplo británicos o irlandeses, sí que habían palmado pasta por inconscientes. ¿Pruebas de estrés? ¿Impacto de la burbuja inmobiliaria en las entidades? Nada de lo que haya que preocuparse.

Y aún hay gente que se enfada con titulares del tipo "Are Spanish banks hiding their losses?"

Insidias.

Rescato del ordenador una entrevista que hice a Luis Garicano, profesor de la London School of Economics. Hablamos de los riesgos excesivos del sistema financiero, sobre quién debía asumir el coste de tantos años de malas decisiones del sistema y del concepto tan extendido de "capitalismo para los pobres y socialismo para los ricos". O por decirlo en términos más técnicos, lo que se llama el "riesgo moral".

P. A causa del veredicto generalizado de que fue error permitir la bancarrota de Lehman, los bancos saben que siempre les van a salvar.R. Exacto. El banco está negociando con la garantía del Estado. Es como si vas al casino sabiendo que puedes perder todo el dinero que quieras. Si ganas, fenomenal. Si pierdes, no te preocupes porque el Estado te paga todas las pérdidas. En ese caso, te pondrás a apostar como un descosido. (...)

El gobernador del Banco de Inglaterra ha dicho una cosa que a mí me gusta. Si eres demasiado grande para fracasar ("too big to fail", ir a la bancarrota), eres demasiado grande para existir. El principio clave del capitalismo es: tú toma tus riesgos y si te va mal, se siente. Aquí la situación actual es: toma tus riesgos y si te va mal, ya te salvaremos. Eso no es capitalismo ni libertad de mercado, sino socialismo para los ricos. De lo que se trata es de volver a imponer la disciplina de mercado a estas instituciones. (...)

P. Usted ha sido muy crítico con el sistema de representación de las administraciones en las cajas de ahorro. ¿Ha podido influir en la fabricación de la burbuja inmobiliaria? ¿Cuál es la alternativa?

R. Creo que la falta de profesionalidad es un problema. En un estudio con Vicente Cuñat, también de la LSE, encontramos que la falta de gestión profesional contribuía sustancialmente al deterioro de la cartera de préstamos. La alternativa que apoyamos es separar la gestión de la obra social, controlada por la sociedad, y quizás por los políticos, de la gestión de préstamos y depósitos, que tiene que ser profesional.

P. Las cajas de ahorro parecen ser un factor de inestabilidad en el sistema financiero por su exposición a la burbuja. ¿El proceso incipiente de fusiones puede ser una forma de conjurar el problema?

R. Es necesario que las fusiones no sean entre instituciones débiles. Si se juntan dos instituciones débiles, el resultado es mayor debilidad. La fusión debe ser un instrumento para sanear a la Caja débil, y requiere tener un socio fuerte y estable. No olvidemos que en EEUU, 'comerse' a Merril Lynch indigestó y casi mató a Bank of America, y en el Reino Unido lo mismo le pasó a Lloyds con TSB.

La entrevista es de noviembre de 2009 y quizá ahora Garicano matizaría o actualizaría algunos de sus comentarios en función de los acontecimientos, por ejemplo las grandes posibilidades de contagio de las malas noticias. Pero en el terreno de los principios dudo de que sostendría argumentos diferentes. Como economista liberal, sabe que las reglas del mercado no consisten en incentivar las conductas perversas en el sistema financiero. Se puede hacer una evaluación de costes sobre lo que resulta más caro: sostener estas entidades zombis con fondos públicos o liquidarlas y permitir lo que por otro lado ocurre con normalidad en otros ámbitos de la economía.

Si una empresa fracasa, va a la suspensión de pagos o desaparece. Si eres un banco, el Estado interviene en tu ayuda y los directivos se van a casa con indemnizaciones millonarias.

Es una perversión del sistema.

----

El titular proviene de la frase "un buen banquero central es aquel que retira el ponche cuando la fiesta se anima".

La he visto en un muy recomendable reportaje de Íñigo de Barrón en El País sobre la responsabilidad del Banco de España en los locos años de la burbuja.

----

Viñeta de Vergara.

Posted by Iñigo at 08:54 PM | Comments (1) | TrackBack

Noviembre 20, 2011

'Margin Call' y la naturaleza del escorpión

'Margin Call' nos hace recordar a la muy conocida fábula de la rana y el escorpión, y esa frase final en la que el escorpión explica por qué ha matado a la rana provocando con ello su propio fin: no he podido evitarlo, es mi naturaleza. Los personajes de la película no son seres despreciables ni malos de papel cartón. Todos tienen sus razones y coartadas. El joven experto en valoración de riesgos que descubre que la compañía está herida de muerte es un ingeniero aeroespacial por formación y comenzó a trabajar en Wall Street porque pagaban mucho mejor. A partir de ahí, todo viene rodado. El dinero es la 'brújula moral' que marca el camino. Lo demás es accesorio.

Muy oportunamente, la película se inicia con el despido de una parte importante de la plantilla. Incluso entre los amos del universo, hay momentos buenos y malos. Toca reducir plantilla y entre los que tienen que guardar sus cosas en una caja de cartón está el jefe del departamento de riesgos (Stanley Tucci), muy preocupado porque ha descubierto peligrosos nubarrones en su análisis del estado de la empresa. Aún no sabe si lo que caerá es un fuerte aguacero o el diluvio universal.

El principal directivo (Kevin Spacey) da una breve charla de motivación a los supervivientes. Por un momento, piensas que vas a ver una repetición de la mítica intervención de Alec Baldwin en 'Glengarry Glen Ross', pero no. Es sólo un trámite. Todo es más cínico, menos dramático. Gracias por su atención y a seguir ganando dinero.

Es el joven ingeniero el que termina de cruzar los últimos números y de madrugada avisa a su jefe. A partir de ahí, cada mando alerta al escalón superior porque lo que se viene encima puede ser la sentencia de muerte de la compañía. En cuestión de horas, quizá. Mientras el resto de la gente duerme, tranquila y calentita en sus camas, los jerarcas se plantean qué hacer con ese inmenso depósito de mierda escondido en sus activos. Lo que Jeremy Irons, el capo di tutti capi, llama "the greatest pile of odiferous excrement in the history of capitalism". No hay que ser un genio para saber lo que harán.

Sí, ése es el tipo de frases que el guión regala a Irons, gran actor empeñado en los últimos años en encadenar películas de tan alto presupuesto como poco interés. Ahora le han dado un personaje que está a la altura del que tuvo en 'El misterio Von Bülow' por el que recibió un Oscar. Lo borda, claro.

Película de buen guión, dirección sobria y efectiva y excelente reparto, 'Margin Call' nos permite mirar por el ojo de la cerradura y examinar el huevo de la serpiente. 'Inside Job' era más enervante por ser un documental que nos contaba con un punto de vista determinado cómo había sido la realidad, lo que incluía la vergonzosa complicidad del poder en ese inmenso desfalco.

'Margin Call' es ficción. Una ficción muy real.

Posted by Iñigo at 06:38 PM | TrackBack

Noviembre 19, 2011

La última línea de defensa del capitalismo

La policía rocía con gas pimienta a los estudiantes de la Universidad de California, en Davis. Alentados por Occupy Wall Street, los estudiantes se habían concentrado en el campus para protestar contra el aumento de las matrículas universitarias. El rector pidió a la policía que desalojara a los manifestantes.

Más imágenes e información en Boing Boing.

No es mala metáfora de la situación actual. Los que no se conforman son tratados como insectos a los que hay que fumigar. En el fondo, no importa que las protestas sean pacíficas o violentas. Todas son peligrosas.

Hace unos días, Richard Lambert, ex director general de la patronal británica y ex director del Financial Times, escribía que el apoyo de la opinion pública a la economía de mercado se basaba en ideas que están siendo cuestionadas, y con razón. El 'contrato social' por el que imaginábamos que la sociedad en su conjunto podía ampliar a largo plazo su nivel de prosperidad ha quedado roto.

We now know that the efficient market theory is for the birds, and that market failures can have devastating consequences for wide sectors of the public. We also know that the fruits of economic success have become increasingly unevenly distributed. In the US, all the growth and more in recent years has flowed to those at the very top. The upper one per cent of Americans are now taking in nearly a quarter of the nations income every year, double the proportion 25 years ago. Those in the middle have seen their real incomes fall over the same period, precipitously so in the case of those with only high school qualifications.Rising income inequality. Very slow economic growth. High unemployment. Its no wonder that even a number of politicians on the right have started to express a degree of sympathy for those who have been demonstrating around the world in recent weeks. The fact that the protesters have no clear agenda is irrelevant. They represent concerns that many people can relate to, and they are unlikely to go away.

Por eso, Lambert dice que el sistema imperante en las últimas tres décadas ha alcanzado un momento decisivo. Si no hay una reforma fundamental, el malestar popular puede inclinarse hacia posiciones políticas diferentes. Un aumento indiscriminado de la regulación estatal de la economía es una posible consecuencia, algo que un liberal como Lambert rechaza. Pero al mismo tiempo cree que es inviable "el fundamentalismo del libre mercado" imperante hasta ahora.

Es cierto que a lo largo de décadas, el capitalismo ha demostrado una capacidad para evolucionar y adaptarse a las presiones políticas y sociales. Hay un consenso bastante general que apunta a que esa virtud ha entrado en vía muerta. Sin cambios, la reacción de la sociedad es impredecible.

Ese rasgo está siendo cuestionado en muchos puntos del planeta, y de momento la respuesta del sistema es el gas pimienta.

----

"Desde los años setenta hemos vivido una involución, que rompió con la evolución iniciada con la crisis de los treinta", dice. "Buena parte de las concesiones sociales se lograron por el miedo de los grupos dominantes a que un descontento popular masivo provocara una amenaza revolucionaria que derribase el sistema", describe Fontana. (...)Así que, para el profesor, el factor que desencadena la fase crítica, que atraviesa en estos momentos el Estado del bienestar, es la pérdida del miedo de las clases dominantes a una revuelta popular. Hasta los setenta se vivió el impulso que "permitió el reparto equitativo de sus frutos y un cierto avance de libertades". "El modelo construido en Europa como fruto de siglo y medio de luchas sociales era destruido. Ni siquiera el fascismo logró lo que ha conseguido el capitalismo", sentencia.

----

Todo esto contado en una sola foto.

Posted by Iñigo at 01:23 PM | Comments (4) | TrackBack

Noviembre 18, 2011

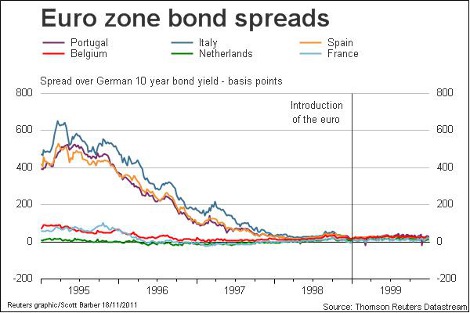

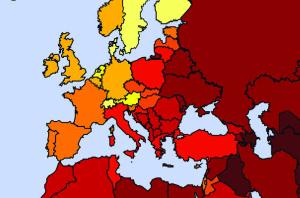

¿Quién tiene derecho a estar en el euro?

Este gráfico de Reuters demuestra que la prima de riesgo ya gozaba de bastante buena salud en los años 90. Viene a simbolizar el mensaje que se ha escuchado en Alemania en los últimos meses: ¿qué hacían estos países del sur de Europa en el euro? Cuando nació la moneda única, esa idea estaba ya muy presente, pero no gozó en los países del norte de mucho apoyo político. El euro era el último paso de la construcción europea y por tanto no podía haber discriminaciones. Todos los que cumplieran una serie de requisitos podían y debían estar.

Reuters emplea estos datos para afirmar que siempre ha habido un núcleo duro del euro. En la primera mitad de la década de los 90, España, Italia y Portugal pagaban un diferencial de entre 400 y 600 puntos sobre la deuda alemana. Entre 1995 y 1997, la diferencia se redujo de forma evidente hasta que en la segunda mitad de 1997 se produjo la convergencia, con lo que la introducción posterior del euro no se vio alterada por el asunto de la deuda soberana. Pero la realidad anterior adelantaba los problemas que se iban a producir en un contexto económico muy diferente.

Tampoco se puede negar la evidencia. En la introducción de la eurozona, intervinieron también factores políticos. ¿Cómo dejar fuera a Italia, uno de los miembros originales de la UE? Leí hace poco que Prodi propuso a Aznar un pacto por el que ambos países no entrarían inicialmente en el euro, harían sus deberes y darían el paso juntos un tiempo después. Aznar se negó y eso obligó a Italia a trucar sus números tomar las medidas necesarias para entrar por la puerta grande con los demás.

El artículo de Reuters no dice (siempre se olvidan estas cosas) que las componendas políticas por encima de las consideraciones económicas no son monopolio de los países mediterráneos. Alemania incumplió en reiteradas ocasiones el Pacto de Estabilidad, y nadie osó decir a los alemanes que estaban haciendo trampa.

Pero si nos ponemos en plan alemán y llegamos a la conclusión de que ciertos países no daban la talla para entrar en la eurozona y que sólo un largo periodo de prosperidad alentado por la burbuja del dinero fácil de los créditos que llegaban de bancos alemanes y franceses permitió emboscar esa realidad, las conclusiones serían francamente molestas para los dos principales partidos españoles. Aznar nos metió en una eurozona en la que iba a resultar imposible coordinar las necesidades fiscales y de competividad de nuestra economía con las del gigante alemán. No cabe centrar la crítica en el PP porque el PSOE y muchas otras fuerzas políticas estaban en la misma línea.

O, como dijo Krugman con la delicadeza que le caracteriza.

Resulta que lo que ha pasado es que, al adoptar el euro, España e Italia se han rebajado en la práctica a la categoría de países tercermundistas que tienen que solicitar préstamos en monedas de otros, con toda la pérdida de flexibilidad que ello conlleva.

El euro y su vigilante prusiano (el BCE) fueron creados bajo criterios 'alemanes' y ahora se está viendo que si no hay un cambio en esos fundamentos, en especial respecto al papel del BCE, el traje terminará por saltar por los aires.

----

Mientras tanto, en un universo paralelo, esto es lo que le decía Cristóbal Montoro a Victoria Prego, de El Mundo:

Que nosotros ganemos le conviene a Alemania, a Europa y a los mercados. Ese solo hecho ya les da tranquilidad. A los otros (el PSOE) tuvieron que forzarles a tomar medidas. A nosotros no tienen que empujarnos a nada, porque saben que tenemos claro lo que hay que hacer y que vamos a hacerlo.

Aunque por otro lado Cospedal dice:

"Rajoy no se va a resignar a que España esté en la segunda velocidad de Europa. Él va a cumplir con los compromisos, pero no está dispuesto a recibir órdenes de nadie".

El aludido ya empieza a dar los primeros síntomas de optimismo zapateriano: "Probablemente creceremos más que el 0,8%" (en 2012). Y aún no ha entrado en La Moncloa. También ha dicho que "quien gane las elecciones tiene derecho a un mínimo margen, que debe ser más de media hora".

Desde luego. Lo malo es que el Financial Times ha titulado por ahí la crónica: Rajoy begs for more than half an hour. Mal asunto empezar a suplicar.

This has just been a dreadful week for Spain, said Nicholas Spiro, head of Spiro Sovereign Strategy, a London-based sovereign risk consultant. But ultimately this is all about eurozone contagion. Theres very little that Mr Monti or Mr Rajoy can do in terms of turning sentiment around.

Éste no sabe que Montoro está convencido de que cuando Rajoy llegue a Moncloa los mercados se van a matar por comprar deuda española. Puede haber hasta disturbios a causa de la pasión desbordada que va a estallar.

Posted by Iñigo at 06:58 PM | Comments (2) | TrackBack

Noviembre 14, 2011

¿No hay una forma menos dramática de iniciar el IV Reich?

"Europa está en uno de sus momentos más difíciles, quizá el más difícil desde la Segunda Guerra Mundial", ha dicho hoy Angela Merkel. Que se lo cuente al presidente del Bundesbank, Jens Weidmann, que en unas declaraciones al Financial Times ha encendido la mecha que está extendiendo el fuego por los mercados. "Tenemos un mandato y nos debemos atener a ese mandato. Fijar el tipo de interés (de la deuda) de un país no es compatible con nuestro mandato".

La posición del Bundesbank es conocida, pero reincidir en ella cuando la situación de Italia no está ni mucho menos solucionada es algo suicida. O quizá ésa sea la intención de Alemania, por muchas declaraciones alarmistas de Merkel. Quieren dejar abandonadas a su suerte a la deuda italiana y española, y que sea lo que los mercados quieran. Y los mercados van a huir de esos valores, lo que es de entrada bastante comprensible. Nadie va a comprar un producto que podría, al igual que la deuda griega, valer como mínimo un 50% menos dentro de unos meses.

El Bundesbank se niega a permitir que el BCE defienda la existencia del euro. El Gobierno alemán está en las mismas. Nada de anunciar a los cuatro vientos que el BCE no permitirá que la deuda de un país supere determinado nivel con la amenaza de utilizar un dinero que el banco central sí tiene para dejar expuestos a los inversores que empujen en esa dirección (el último que lo ha solicitado es el economista jefe del Deutsche Bank). Nada de utilizar un bazuka financiero, como pidió David Cameron, para lanzar un mensaje que deje paralizados de miedo a los mercados.

Lo único que permiten es la compra puntual de deuda por el BCE en cantidades que sólo sirven para mantener semicontrolada la situación. Hoy se ha sabido que la semana pasada el BCE gastó 4.500 millones de euros en compra de deuda italiana y otros países. Menos que la semana anterior (9.500 millones). ¿Qué ocurrió la semana pasada? Efectivamente, la dimisión de Berlusconi. El BCE levantó el pie del acelerador e Italia se ahogó.

No está en los estatutos del BCE decidir sobre los tipos de los bonos soberanos. Tampoco aparece la función de derribar gobiernos.

"Spain is now joining Italy on the radar screen", ha dicho el banco francés SocGen. Y de qué manera. Los tipos de interés a diez años han superado hoy el 6% y la prima de riesgo está por encima de 440. Un récord desde la entrada en el euro. La prima de Francia ha superado por primera vez los 200.

El viejo truco del tecnócrata no está funcionando en Italia. La subasta de deuda de esta mañana no ha arrojado buenos resultados aunque se haya cubierto por completo. Por otro lado, ¿qué puede hacer Monti en cuestión de horas? ¿Quieren que forme un Gobierno en menos de un día? Es completamente ridículo. En España, hay elecciones el domingo. ¿Qué quieren? ¿Que las elecciones se adelanten al jueves? ¿Que el Gobierno se forme un día después sin votación en el Parlamento?

Los analistas de Barclays Capital dicen que reciben encantados las nuevas noticias de Italia, "porque pensamos que un Gobierno tecnocrático tendrá más posibilidades de éxito en conseguir la aprobación parlamentaria de las medidas estructurales". No me extraña. Los diputados italianos tienen puesta una pistola en la sien. Si no hacen lo que pida Monti, lo mismo tienen que cerrar el país por falta de pago.

Al mismo tiempo, esos analistas reclaman que el BCE continúe comprando deuda italiana en el mercado secundario en los próximos meses. Monti necesita tiempo y sólo el BCE puede dárselo.

Los medios de comunicación europeos (también el FT y The Economist) han destacado que Zapatero ha hecho todo lo que le han pedido desde Alemania (los deberes, lo llaman). Por eso, en las últimas semanas contaban que ésa era la razón por la que Italia había superado a España en el ranking del horror. Ahora, eso ya no es suficiente, lo que no parece preocupar a los alemanes.

Este viernes, un análisis de ING dejaba bastante claro dónde está España:

"En el futuro, tememos que la economía española caiga pronto en la recesión, quizá en el último trimestre. Nuestra previsión no indica que haya crecimiento económico en 2012. El empeoramiento de la situación económica supone riesgos importantes para el esfuerzo de consolidación fiscal de España. De hecho, los objetivos de déficit de España (2011: 6% del PIB, 2012: 4,4%) están basados en previsiones de crecimiento del 1,3% este año y 2,3% en 2012, que parecen sobradamente optimistas [también se podría decir irreales].Si el líder del PP, Mariano Rajoy, gana las elecciones de la próxima semana, lo que parece claro según los sondeos, su nuevo Gobierno tendrá probablemente que tomar medidas adicionales de austeridad si quieren tener alguna posibilidad de cumplir el objetivo de déficit. Por otro lado, y probablemente más lógico desde el punto de vista del crecimiento económico, los objetivos fiscales [de reducción de deuda] quizá tengan que ser revisados a la baja de alguna manera".

Esta paradoja ya ha quedado de manifiesto en numerosos análisis. Se imponen medidas de austeridad para satisfacer a los mercados financieros que hacen imposible el crecimiento. Cuando se produce el estancamiento, o aún peor la vuelta a los números rojos, son los mercados los que reaccionan negativamente porque es imposible reducir la deuda si los ingresos fiscales se hunden a causa de una nueva recesión.

Pero el dogma de la austeridad es sagrado. En ese altar, van a sacrificar al euro y lo que quede de la soberanía de los países europeos. Si al menos fuera una blitzkrieg (guerra relámpago), y no esta insoportable agonía.

Posted by Iñigo at 04:44 PM | Comments (3) | TrackBack

Octubre 31, 2011

7.000 millones: no somos demasiados

Muérete, Malthus. No somos demasiados, aunque no está claro que podamos decir lo mismo cuando lleguemos a 10.000 millones.

El cambio climático es el problema que con más facilidad viene a la cabeza al pensar en las consecuencias del aumento de población. Hay que recordar que los países del Tercer Mundo que han sido testigos de una explosión demográfica en las últimas décadas no son precisamente los mayores responsables de las emisiones.

El mayor sistema de control de la natalidad es el progreso económico. El segundo, los derechos de la mujer. Cuando se juntan, el crecimiento demográfico se modera.

La clave es el equilibrio global, lo que no impide que se produzcan tensiones en algunos países o regiones. Un crecimiento desaforado es realmente peligroso si altera ciertos derechos adquiridos. Uno de los más importantes: el de encontrar un cónyuge con el que formar una familia. Se calcula que en 2025 habrá en China 96,5 millones de jóvenes de veintitantos años. El número de mujeres de edad similar: 80,3 millones. Eso sí que es un problema.

Pero la imagen general es positiva. Cuando más habitantes tiene el planeta, menos personas viven en la pobreza. Dicho de otra manera. El número de personas crece mucho más rápidamente que el número de pobres.

In fact, theres pretty much the same number of people living in absolute poverty today about 890 million, or 12.7% of the global population as there were all the way back in 1804, when the worlds population hit 1 billion and 84% of them were living in absolute poverty

Ah, y lo del bebé 7.000 millones no existe. Es una estimación simbólica, no los van contando uno a uno.

Posted by Iñigo at 11:50 PM | Comments (5) | TrackBack

Octubre 26, 2011

El rescate de ¿Grecia?

El rescate de la moribunda economía griega, lo llamamos todos en mayo de 2010.

No exactamente, según las cifras que maneja The Washington Post. En el paquete inicial había 91.000 millones de dólares. Pues bien, de esa cantidad Grecia se ha gastado 52.000 millones en pagar los bonos cuyo vencimiento se producía desde esa fecha hasta el mes pasado.

Grecia no podía pagar esa deuda. La suspensión de pagos, de consecuencias terribles por otro lado para la economía del país, era la única opción realista. Pero había que proteger a las entidades que compraron esos bonos, en su mayoría bancos y fondos de inversiones. Por ejemplo, el BNP Paribas francés, que tiene empeñados en la aventura griega 37.000 millones de euros. O el Commerzbank alemán, con 15.000 millones.

Ahora estamos en las mismas. Y hay que unir en el pelotón del pánico a los bancos norteamericanos que han asegurado parte de esa deuda a través de los CDS (Credit Default Swaps, seguros de impago de deuda). Según el WSJ, la suspensión de pagos podría acarrear a esos bancos una factura de 25.000 millones de euros.

¿Grecia? Sí, pero sobre todo los bancos.

Posted by Iñigo at 08:48 PM | Comments (3) | TrackBack

Octubre 19, 2011

Demos la bienvenida a Bélgica, Francia y Austria

Grecia en bancarrota: hecho. Las agencias de calificación, a la caza de la deuda española e italiana: hecho. Costes de la deuda en máximos históricos: hecho. Planes de austeridad que ahogan el crecimiento: hecho. Las siete plagas sobre los países de la periferia de la zona euro: hecho.

Demos ahora la bienvenida a la Europa 'seria'. Los países que no construyen aeropuertos inservibles también están viendo cómo el nivel del agua empieza a subir. El diferencial de la deuda de Bélgica, Francia y Austria con la alemana se hace cada día mayor, lo que demuestra que no habrá solución para este tormento hasta que no se resuelvan los problemas estructurales de la eurozona. No sales de la zona de la muerte con una reforma de la Constitución ni enviando 'mensajes' a los mercados por separado.

Lo de Francia no es tan grave, pero nunca había estado tan lejos de Alemania. ¿Eje francoalemán? Al menos, en las fotos queda muy bien.

Ahora ya no se podrán hacer bromas con lo bien que le va a Bélgica sin Gobierno. Su prima de riesgo está ya en 250 y ya sabemos lo que ocurre cuando se planta en 300. Que se lo cuenten a España e Italia. Pista: no se para ahí y sigue subiendo.

Posted by Iñigo at 08:55 PM | TrackBack

Octubre 18, 2011

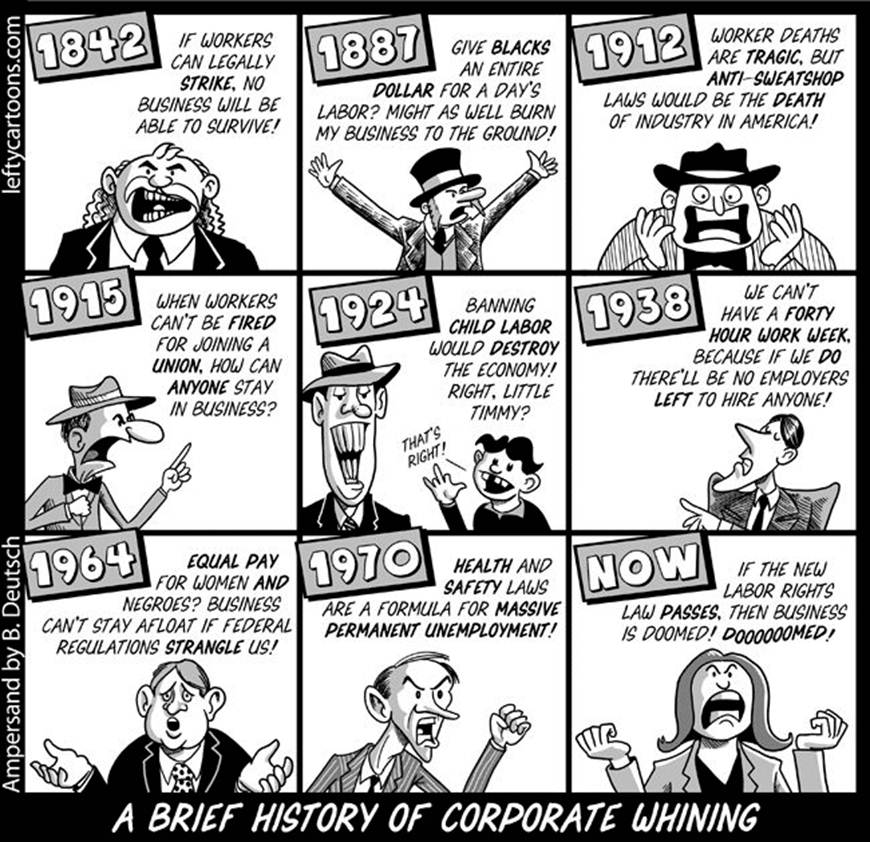

¿Derechos de los trabajadores? Eso nos hundirá en la miseria

Todos los avances sociales en la economía reciben la misma respuesta del mundo empresarial.

Se podría incluir también una viñeta sobre el salario mínimo.

Una viñeta de Barry Deutsch.

Imagen ampliada.

Posted by Iñigo at 03:34 PM | Comments (2) | TrackBack

Octubre 17, 2011

FT: una movilización legítima

El Financial Times lleva a su portada de hoy una imagen del campamento montado frente a la catedral de San Pablo y al lado de la Bolsa de Londres tras la manifestación del 15-O. Pero lo más importante es que en su editorial afirma que la protesta de Occupy Wall Street es perfectamente legítima. El periódico de la City no dice que la civilización esté en juego o que la gente que se ha lanzado a la calle quiera derrocar el sistema. No echa mano de la violencia que se ha producido en Italia o de las detenciones realizadas en Nueva York para armar una histérica defensa del capitalismo.

De hecho, hasta le parece sorprendente que haya que habido que esperar tanto tiempo, al menos en EEUU, para que la gente protestara por la incapacidad de los políticos de encontrar soluciones. Y sostiene una idea que unos cuantos reaccionarios en España creen que sólo se puede defender desde la extrema izquierda: "No se puede ignorar el llamamiento por una distribución más justa de la riqueza".

The frustration of protesters railing against the global financial system, and of the 54 per cent of Americans who polls suggest support their calls, is legitimate. The wonder is why it has taken so long for citizens to come out in popular protest across political boundaries. For the last three years, the country has been paralysed by a political gridlock that has put its future on the line. (...)Politicians in both camps have failed to spot and channel the righteous anger of those who have seen government spend billions on bailing out banks, while bickering over how to create jobs or educate children. One opportunity after another has been squandered most recently in the failure promptly to pass a proper jobs bill.

"Sólo los insensatos" pueden ignorar el alcance de un movimiento que "refleja la ira y la frustración" de los ciudadanos por todo el mundo.

A los insensatos se les puede localizar fácilmente en cierta prensa española.

----

Hace unos días, Mohamed El-Erian, consejero delegado del fondo PIMCO y colaborador habitual del FT, apoyaba también ese clamor por el cambio.

To those wondering whether to pay attention to the "Occupy Wall Street" protests, the answer is yes. This is more than just a nascent movement that will grow in the weeks and months ahead. It is part of a worldwide drive for greater social justice.----

En Londres: Occupy London Stock Exchange.

----

Detrás de la indignación. Nuño Rodrigo.

Posted by Iñigo at 11:59 AM | Comments (6) | TrackBack

Octubre 09, 2011

Guerra de clases

Una carta de un lector de The Economist:

¿Por qué se le llama 'guerra de clases' cuando se pide que suban los impuestos a los ricos, pero no cuando recortan subsidios sociales a los pobres?

Posted by Iñigo at 12:54 PM | Comments (7) | TrackBack

Octubre 08, 2011

Steve Jobs y el nuevo mundo (no todo es genial)

¿Einstein? ¿Edison? ¿Leonardo? Todo exagerado pero comprensible. Antes de comenzar a ponerse estupendo, hay que recordar lo que cuenta Steven Levy en el perfil de Steve Jobs en Wired. Es el responsable de que hayan existido Apple II, el Macintosh, Pixar, el iPod, el iPhone y el iPad. Cada una de esas creaciones le colocaría en un olimpo tecnológico. Todas ellas juntas..., bueno, es algo difícil de definir sin caer en un ditirambo ridículo.

¿Cambiar el mundo? Eso aparece en la mayoría de los artículos periodísticos. En el ámbito de la tecnología, eso es indudable. Lo que me llama la atención es la impresión, y puedo estar muy equivocado, de que la abundancia de los elogios en los medios de comunicación se debe a la última oferta de la factoría Apple: el iPad (y mucho menos a los logros anteriores). En parte, porque ofrece a esos mismos medios una plataforma tecnológica en la que creen sentirse cómodos sin provocar ese pavor que les causa la web. Más posibilidades de rentabilizar el negocio, es decir, de obligar a la gente a que suelte la pasta, y una experiencia visual que en cierto modo se acerca mucho más a la lectura del periódico (ese pase de páginas) que la disponible en una página web.

Y luego no hay que olvidar el factor personal. Los responsables de los medios son usuarios entusiastas del iPad (como millones de personas por otro lado). Sienten un entusiasmo que los ordenadores nunca les han causado, porque los veían como simples herramientas de trabajo.

Jobs ya ha sido canonizado. Hasta The New Yorker ha dejado a un lado el estilo elegantemente irónico, nunca muy abrasivo, que caracteriza a sus portadas con la elegida para esta semana. O quizá la portada sea una visión irónica tan tenue que se confunde con la realidad hasta hacerse indistinguible de ella.

Me interesa pensar sin llegar a una conclusión clara cómo Apple y Jobs han cambiado el sistema económico porque ahí hay algunas ideas en las que la canonización es imposible. Hay un artículo en The Guardian que creo que pone sobre la mesa cuestiones sugerentes, aunque las conclusiones dejan mucho que desear.

Julian Baggini apunta alto. Dice que Jobs ha revolucionado el mundo empresarial y cuestionado con su trayectoria que el mercado pueda por sí mismo y a través de una lenta evolución (la famosa mano invisible) producir las soluciones más efectivas y apropiadas para la sociedad. Para empezar, comenta que con Apple se acaba el viejo adagio de que el consumidor es el rey, por esa idea ya conocida de que Jobs no pensaba que hay que dar al usuario lo que quiere, sino lo que él no sabe aún que quiere. En fin, como saben los clientes de bancos, empresas de telecomunicaciones y otras compañías de servicios, eso de que el consumidor manda es uno de los conceptos más sobrevalorados de la historia.

Luego comenta que Jobs es la prueba definitiva que confirma que la calidad exige un coste. Nada de software libre, colaboración en una comunidad, sistemas abiertos. El candado y el control cerrado del acceso al nuevo producto son marcas de la casa. En realidad, así es como funciona el mercado en el caso de las grandes corporaciones, y por tanto resulta complicado llegar a la conclusión de que Jobs haya subvertido alguno de sus principios habituales. Una vez más, todo ese razonamiento procede del éxito del iPad, que no es en absoluto un producto tan heterodoxo como nos quieren hacer creer.

Ni en este artículo ni en otros muchos se ha destacado que ese control es la antítesis de la idea que inspiraba el mítico anuncio de 1984 realizado por Ridley Scott. Al final, la cara que aparece en la pantalla no puede ser otra que la de Steve Jobs. Lo que no está tan claro es que alguien esté en condiciones de irrumpir en la sala y lanzar una maza contra la imagen. E incluso si ocurriera, la gente estaría muy ocupada con la vista puesta en sus iPad.

No es que eso quiera decir que Apple haya mutado en una versión amable de 1984 --el de Orwell, no el Macintosh--, pero de ese espíritu rebelde e insurgente ("es mejor ser piratas que alistarse en la Armada", por utilizar las palabras de Jobs) no queda ya nada. Cuando Apple comenzó a fabricar teléfonos, el paso siguiente fue llegar a acuerdos con las multinacionales de las telecomunicaciones. No hay muchos piratas en sus consejos de administración.

Lo de que Apple es tan 'cool' que hasta ha hecho que el capitalismo parezca diferente al demostrar que sin el genio individual que rompe esquemas el mercado carece de la creatividad necesaria, me parece más un hueso que el autor lanza a los lectores de The Guardian para que se sientan mejor leyendo hagiografías. El mercado ha absorbido sin problemas todas las innovaciones presentadas por Apple hasta el extremo de que Microsoft continúa siendo una potencia porque copió (seamos más elegantes: se inspiró en) la idea de Macintosh para hacer un sistema operativo que se basaba en el mismo principio y que se vendía a un precio más asequible. Y el éxito de las tabletas es más inmediato y rotundo gracias al iPad --además de establecer un estándar de calidad que obliga a las demás compañías--, pero que habría ocurrido igualmente sin Apple.

Hay otro artículo que, al menos en EEUU, hay que leer en paralelo a los perfiles elogiosos hasta el extremo. ¿Cuántos empleos ha creado en el país la compañía paradigma del éxito que hasta llegó a superar brevemente en valor bursátil a Exxon Mobil? Timothy Noah lo cuenta en The New Republic con datos de 2006 y de la producción del iPod, cuando las ventas del producto pasaron de 42 a 88 millones de unidades.

Ese año, el número de personas que trabajaba en la fabricación y venta del iPod era 41.170. De ellos, sólo 13.920 estaban empleados en EEUU, de los que casi la mitad eran profesionales cualificados, por ejemplo ingenieros. ¿Pero dónde estaban los que realmente fabricaban los iPod? Todos menos 30 en el extranjero, fundamentalmente China y Filipinas. Buenas noticias para estos dos países (no sé si para todas esas personas contratadas dadas las polémicas condiciones de trabajo), no tan buenas para EEUU, el país que está orgulloso de los logros de una empresa norteamericana como Apple.

Es obvio que Apple no es la única corporación que hace eso en el sector de la tecnología. Lo hacen prácticamente todas. La idea de que esas empresas --o como se dice ahora los emprendedores-- crean puestos de trabajo en sus países es como mínimo discutible. Y es una de las consecuencias del fenomenal éxito de empresas innovadoras como Apple. Su análisis no puede obviar algunas preguntas: ¿dónde crean empleo?, ¿dónde pagan sus impuestos?

Si es verdad que Jobs cambió el mundo, la pregunta que podríamos hacernos es: ¿es tan maravilloso como se deduce de la frase?

Posted by Iñigo at 11:33 AM | Comments (10) | TrackBack

Octubre 04, 2011

Soy el 99%

Hay que decirlo más.

Posted by Iñigo at 01:54 PM | Comments (2) | TrackBack

Octubre 03, 2011

¿Dónde pueden conseguir financiación las empresas?

Acuciado por las presiones de su propio partido para que ponga en marcha una política económica que impulse el crecimiento, el ministro británico de Hacienda ha planteado una medida innovadora, aunque de momento algo imprecisa, con la que solucionar un problema evidente: la falta de crédito disponible para las empresas.

En su discurso ante el congreso anual del partido, George Osborne ha anunciado que el Gobierno pondrá en marcha un sistema con el que se utilizarán fondos públicos para comprar bonos de las empresas y que estas puedan acceder así a la financiación que les niegan los bancos. Se refiere sobre todo a las pymes.

El objetivo último es crear un mercado de bonos corporativos para las pequeñas empresas similar al que ya existe en EEUU, y que en Europa sólo funciona con las grandes compañías.

"Todos saben que las pequeñas empresas tienen problemas para conseguir créditos y que los bancos están en una posición débil", dijo Osborne. "Por eso, he puesto al Ministerio a trabajar para buscar formas de inyectar dinero directamente en las partes de la economía que lo necesitan".

Los detalles del plan no se conocerán hasta finales de noviembre, pero fuentes del Ministerio han desvelado a varios medios que los fondos saldrán del Tesoro británico que asumirá el riesgo de los posibles impagados, aunque en la práctica se canalicen a través del Banco de Inglaterra. Los asesores de Osborne han recalcado que la medida será "fiscalmente neutral", porque los fondos no se contabilizarán como deuda, ya que el Gobierno será propietario de ciertos activos en forma de bonos. Obviamente, si una empresa es incapaz de devolver el dinero recibido, en ese momento esa cantidad debería aparecer como pérdida.

Tampoco se sabe cuánto dinero pondrá el Estado en el mercado. Unos pocos miles de millones de libras no tendrían un gran impacto, y por eso se habla de decenas de miles de millones. En concreto, The Spectator cita fuentes del Ministerio para decir que podría llegar a 50.000 millones, pero sólo en caso de que la crisis financiera empeorara y llegara a afectar a las grandes empresas.

Lo que es interesante de esta medida, que por otro lado puede tardar mucho tiempo en plasmarse, es que confirma que el discurso de austeridad por sí solo no es suficiente para impulsar la recuperación económica. La calificación de triple A que tienen los bonos británicos o el bajo interés que paga el Reino Unido por sus bonos no sirven de mucho si el país sólo crece dos décimas en los últimos nueve meses o si las previsiones de crecimiento para este año están en torno al 1%.

No sé si esta iniciativa puede ser viable en los países de la eurozona que, a diferencia del Reino Unido, no tienen la posibilidad de poner en marcha la máquina de imprimir dinero. Pero me parece que puede ser más efectiva que otras medidas de apoyo a las empresas de las que se suele hablar bastante en España, como subvencionar la contratación de personal a través de exenciones fiscales. Ya sabemos lo que ocurre en estos casos. Se despide a los trabajadores para volverlos a contratar tiempo después acogiéndose a esas ayudas.

Una de las claves de esta crisis es que las empresas que no son gigantescas tienen cerrado el grifo de los créditos, con lo que la aportación de los bancos a la economía real se reduce precisamente cuando más se necesita. Sobre eso, los gobiernos han ofrecido hasta ahora sólo buenas palabras y ninguna medida concreta. Además de la austeridad que nos iba a sacar de forma milagrosa de la crisis.

Posted by Iñigo at 07:53 PM | Comments (5) | TrackBack

Septiembre 29, 2011

Alemania frena a tiempo

Suspiros de alivio en Alemania y el resto de Europa. El Parlamento ha aprobado la ampliación del fondo de estabilidad europeo hasta un total de 440.000 millones de euros, de los que Alemania se hace responsable de 211.000 millones. 523 votos a favor, 85 en contra y tres abstenciones. Merkel necesitaba que al menos 315 diputados de la coalición votaran a favor para que el mérito del triunfo no recayera en la oposición. Lo han hecho 311.

Diez diputados del CDU y CSU votaron en contra, un número con el que Merkel puede convivir. Hace unas semanas, una votación preliminar en el grupo parlamentario había arrojado un número mayor de votos negativos. Los liberales --un partido europeísta que no deja de enviar mensajes euroescépticos a la opinión pública-- han votado masivamente a favor. Puede que estuvieran en contra de la decisión -- o no, con el FDP es difícil saberlo, pero están mucho más preocupados por que el Gobierno de coalición siga existiendo. En unas elecciones anticipadas, tendrían problemas para alcanzar el 5% necesario para entrar en el Parlamento.

La mayoría de los votos negativos ha salido de las filas del partido de izquierdas Die Linke.

Básicamente, Alemania ha ganado tiempo, aunque no está claro exactamente para qué. Esta ampliación de capital es lo máximo que están dispuestos a aceptar los políticos alemanes, y pocos creen que será suficiente para afrontar las consecuencias de una suspensión de pagos griega, incluso si es ordenada, pulcra e higiénica.

Mañana vota el Parlamento austriaco. El siguiente obstáculo potencial es Eslovaquia, que de momento no parece estar por la labor.

La construcción europea en los últimos dos años ha sido una loca carrera hasta el borde del precipicio para terminar frenando en el último momento.

Algún día los frenos van a fallar o el coche derrapará.

----

En Italia se ha filtrado el contenido de la carta que Trichet y Draghi (gobernador del Banco de Italia y sustituto de Trichet al frente del BCE) enviaron en agosto a Berlusconi para que se pusiera las pilas. No hay muchos motivos para sentir simpatía por alguien como Berlusconi, pero llama la atención que Trichet imparta instrucciones tan claras y terminantes a los gobiernos europeos. Él siempre dice que su labor consiste en controlar la inflación. Aquí sólo le falta poner la fecha del examen por el que tendrá pasar Italia.

In view of the severity of the current financial market situation, we regard as crucial that all actions listed in section 1 and 2 above be taken as soon as possible with decree-laws, followed by Parliamentary ratification by end September 2011. A constitutional reform tightening fiscal rules would also be appropriate.

Moncloa siempre negó que España hubiera recibido una carta como ésta. Quizá las instrucciones llegaron por teléfono.

----

En el Financial Times, están contentos con Zapatero: Italy should look to Spain for inspiration.

Posted by Iñigo at 06:52 PM | Comments (2) | TrackBack

Septiembre 28, 2011

En el infierno, todos terminaremos hablando alemán

Alessio Rastani sólo era un charlatán con delirios de grandeza. Vale, ¿qué decimos ahora de Attila Szalay-Berzeviczy que, además de tener un nombre tan estupendo, es uno de los principales directivos del área de inversiones de Unicredit, el mayor banco italiano?

El resumen de su tenebroso artículo es de Zero Hedge.

The euro is practically dead and Europe faces a financial earthquake from a Greek default"... The euro is beyond rescue... The only remaining question is how many days the hopeless rearguard action of European governments and the European Central Bank can keep up Greeces spirits....."A Greek default will trigger an immediate magnitude 10 earthquake across Europe."..."Holders of Greek government bonds will have to write off their entire investment, the southern European nation will stop paying salaries and pensions and automated teller machines in the country will empty within minutes.

¿Es un idiota o un charlatán el autor de este tenebroso presagio? No más que una de las personas con más poder en la Europa actual, el ministro alemán de Hacienda, Wolfgang Schäuble. Contra lo que se ha dicho en los últimos días, Schäuble no ve ningún sentido en aumentar la potencia de fuego del plan de estabilidad.

I don't understand how anyone in the European Commission can have such a stupid idea. The result would be to endanger the AAA sovereign debt ratings of other member states. It makes no sense.

Ni la suspensión de pagos griega, ni la amenaza de sufrir el hundimiento de sus finanzas en el caso de Italia o España, ni la repercusión dramática que podría tener en los bancos, ni la recesión posterior. La triple A alemana es un tótem sagrado que está por encima de cualquier consideración.

Más ejemplos de idolatría. La inflación en Alemania ha subido al 2,6%, por encima de lo esperado. ¡El 2,6%, por los clavos de Cristo! Esperen nuevos artículos en la prensa alemana clamando por una subida de los tipos de interés porque los precios los carga el diablo y pasas del 2,6% a la hiperinflación sin darte cuenta.

En el Reino Unido, está al 4,5% y el Banco de Inglaterra no se inmuta una vez superadas las presiones que hubo en el primer semestre para que subiera el precio del dinero. ¿Encabezadas por quién? El Financial Times, desde luego. El banco central no está por la labor de ser el responsable de que el país vuelva a caer en la recesión.

Mañana Merkel se juega el cuello en la votación en el Parlamento de la ampliación del fondo de estabilidad europeo. ¿Sobrevivirá el Gobierno si sale adelante gracias a los votos de la oposición? Es probable que sí, pero sería la peor noticia posible para los próximos meses. Schäuble hundiría a toda Europa con tal de salvar su idea de Alemania.

Posted by Iñigo at 08:20 PM | Comments (3) | TrackBack

Septiembre 26, 2011

Alessio Rastani: todos vamos a morir (menos Goldman Sachs y yo)

Alessio Rastani ha dejado con la boca abierta a los periodistas de la BBC que lo han entrevistado esta mañana. Este trader (agente de bolsa) independiente ha hecho un análisis de la situación financiera internacional que no sabría si definir como catastrofista o realista. Bueno, quizá un poco más de lo primero. Le preguntaban por el rescate del euro y su influencia en los mercados.

"Va a haber un crash y va a ser una caída muy dura. Porque el miedo está ahora gobernando los mercados, los fondos, los fondos de capital riesgo, las instituciones, no se creen este plan de rescate. Básicamente, saben que el mercado está hundido. La Bolsa está acabada. El euro, por lo que a ellos les afecta, no les importa. Mueven su dinero a valores más seguros, como bonos del Tesoro (de EEUU), bonos a 30 años, o el dólar. No va a funcionar"."Personalmente, me da igual. Soy un trader (...) si veo una oportunidad de ganar dinero, voy a por ella. Para los traders, no nos preocupa que la economía se arregle. Nuestro trabajo es ganar dinero con eso. Personalmente, he soñado con que llegue esto desde hace tres años. Tengo que confesarlo. Voy a la cama todos los días soñando con que haya una recesión, soñando con un momento como éste. ¿Por qué? La gente no lo recuerda pero la crisis de los años 30 no fue sólo un hundimiento del mercado. Había gente que estaba preparada para ganar dinero con ese hundimiento, y creo que ahora todo el mundo puede hacer eso. No es sólo para gente de la élite. Es una oportunidad".

"Esta crisis económica es como un cáncer. Si esperas pensando que va a desaparecer, ese cáncer seguirá creciendo hasta que sea demasiado tarde. Lo que digo a la gente es 'Prepárense'. No es la típica situación en la que podemos confiar que los gobiernos encuentren una solución. Los gobiernos no dirigen el mundo. Goldman Sachs dirige el mundo. A Goldman Sachs no le importa este rescate, ni tampoco a los grandes fondos".

"Lo primero que la gente debería hacer es proteger sus activos, proteger lo que tienen porque en menos de doce meses los ahorros de millones de personas van a desaparecer, y eso es sólo el principio".

Por lo que veo en su página personal, Facebook y Twitter, Rastani se dedica también a dar conferencias sobre inversiones. Esta entrevista para meter miedo a la gente hasta hacerle llorar puede ser una buena publicidad para conseguir contratos de asesoramiento.

Rastani trabaja por su cuenta. Está claro que si lo hiciera para una gran empresa, ahora mismo estaría despedido. ¿Por crear alarma o por contar la verdad?

No hay que olvidar que lo que dice sobre la crisis de los años 30 es completamente cierto. Mucha gente hizo sus fortunas en la depresión gracias precisamente al hundimiento de la economía. Uno de ellos, por ejemplo, fue Joseph Kennedy, el patriarca de la familia.

¿Y quién puede negar que a Goldman Sachs no le ha ido nada mal en toda esta crisis?

----

21.20

¿Exagera Rastani? Dice Wolfgang Münchau, del FT: "Nunca he visto a los políticos europeos tan asustados como lo estaban la semana pasada en Washington".

En el blog de The Economist en el que citan esa frase terminan diciendo:

It is a damning performance. If the world economy does indeed face a new crisis and a new contraction in the weeks ahead, rich-world citizens will have every reason to question the institutions of global capitalism. If the liberal order begins to falter, even darker times still may lie ahead.

No necesitan asustarnos tanto. Ya lo estamos.

----

21.30

Forbes entrevista a Rastani:

I think its overblown. I have no idea why Im getting this attention. I dont think it was news. For someone to say what I said, I thought everybody already knew this kind of stuff.----

23.50

Al Telegraph, le ha dicho una cosa muy diferente:

I'm an attention seeker. That is the main reason I speak. That is the reason I agreed to go on the BBC. Trading is a like a hobby. It is not a business. I am a talker. I talk a lot. I love the whole idea of public speaking.

Por otro lado, varios periodistas económicos, empezando por Robert Peston, jefe de economía de la BBC, han comentado que lo que ha dicho Rastani en público es lo que dicen en privado la mayoría de los brokers y traders que conocen. Que son unos cuantos.

Posted by Iñigo at 08:19 PM | Comments (57) | TrackBack

Septiembre 25, 2011

Y allá van de nuevo

Debemos proteger la posición del dólar, como pilar de la estabilidad monetaria en todo el mundo. En los últimos siete años, ha habido una media de una crisis monetaria internacional cada año. ¿Quién se ha beneficiado? No el trabajador, ni el inversor, ni los que generan riqueza. Los vencedores han sido los especuladores internacionales. Como prosperan en la crisis, esperan poder crearlas. En las últimas semanas, los especuladores han llevado a cabo una guerra total contra el dólar.

Es Richard Nixon al anunciar en 1971 el fin del sistema financiero de Bretton Woods y de la paridad del dólar con el oro. Cuando el sistema monetario, o simplemente el valor de una moneda, se aleja peligrosamente de la realidad, los políticos tienen la tentación de culpar de todo a los especuladores. Lo mismo ha ocurrido en la zona euro, un experimento para toda la vida que ha tenido sólo una validez de una década.

En estos días, se negocia una corrección a gran escala de la eurozona que afortunadamente se acerca un poco más a la realidad que el baile de declaraciones y promesas falsas que hemos escuchado de los políticos europeos en los últimos meses. Pasa por aceptar la insolvencia de Grecia con una suspensión de pagos negociada por la que el 50% del valor de sus bonos se irá por el retrete, por una recapitalización de los bancos que hay que temer que se hará (una vez más) con fondos públicos en su mayoría, y por una extensión de las líneas financieras de ayuda a los países en problemas (es decir, Italia y España) que podría llegar a los dos billones de euros (sí, con b).

¿Será el comienzo de una nueva eurozona o un parche de proporciones astronómicas?

No sabemos si funcionará. Pero va a ser caro. Y doloroso.

----

[Gracias, Gonzalo, por el vídeo.]

----

España se gastará en la CAM tanto dinero como todo el presupuesto del Ministerio de Defensa. Me da que en este casino las ruletas están amañadas.

Posted by Iñigo at 08:46 PM | Comments (1) | TrackBack

Septiembre 22, 2011

El Financial Times se enfada con el FMI

Paul Krugman se sorprende (es un decir) de que el Financial Times 'entendiera' al revés las últimas conclusiones del FMI.

Maybe (probably) Im reading too much into this, but I was struck by this FT headline: IMF warning over stimulus policies. Because if you actually read the story, the IMF is actually warning about austerity policies.

De ahí que lo llamara titular freudiano. Los profetas de la austeridad no conciben otra cosa que aplicar esa medicina con independencia de las consecuencias. Y cuando el FMI, del que raramente se destaca su heterodoxia fiscal, advierte de que Europa y EEUU pueden recaer en la recesión, el FT prefiere mirar a otro lado y, al menos en su titular, dar a entender lo contrario.

Creo que en el FT no estaban muy contentos con las conclusiones del FMI. Otros periódicos, como The Times, llevaban el miércoles el tema a su portada, incluido el descenso de las previsiones de crecimiento de todos los países occidentales, en los términos más sombríos. "Into the danger zone" como titular principal y una foto de Berlusconi con pinta de estar solicitando clemencia. Como para salir corriendo en dirección al banco.

Y sin embargo el Financial Times:

Ahí está, muy escondido en la columna de breves de la portada.

Ah, la austeridad, esa droga que te atrapa y no te suelta. El FT (¿y los gobiernos europeos?) se ha subido a ese caballo y no parará hasta despeñarse por el precipicio. Arrastrándonos a todos los demás, si es preciso.

Posted by Iñigo at 09:13 PM | TrackBack

Septiembre 20, 2011

EEUU apuesta por la 'lucha de clases'

¡Lucha de clases! ¡Populismo! ¡Oportunismo! Los republicanos y muchos de los columnistas de la prensa norteamericana acusan a Obama de irse a la izquierda y abandonar una posición centrista con su propuesta de subir los impuestos a los ricos. O de abandonar cualquier idea de llegar a un consenso con la oposición y limitarse a lanzar un guiño a las bases demócratas. ¡Anatema! Las elecciones se ganan desde el centro, dicen siempre. Obama está condenado al fracaso por este loco intento por parecer... europeo (bueno, de la Europa de antes).

Un momento. Dios, América se llena de comunistas.